欢迎您访问广东某某机械环保科有限公司网站,公司主营某某机械、某某设备、某某模具等产品!

全国咨询热线: 400-123-4567

哈希游戏

哈希游戏 哈希游戏| 哈希游戏平台| 哈希游戏官方网站

哈希游戏| 哈希游戏平台| 哈希游戏官方网站哈希游戏- 哈希游戏平台- 哈希游戏官方网站从上游来看,对机床行业影响较大的主要有钢铁、数控系统和功能部件三大类。根据中国机床工具工业协会发布的数据,在机床生产过程中,原材料成本占比最高,为73.9%。而在原材料成本的进一步拆分中,由铸件加工而成的底座床身等结构件占比最大,为30%~40%,价格受钢材影响较大;其次是数控系统占比22%;由丝杠、导轨等传动机械以及辅助动力系统等组成的传动系统占比20%;高速主轴和电机等组成的驱动系统占比13%;刀库、刀塔等占比5%;光栅尺占比2%。

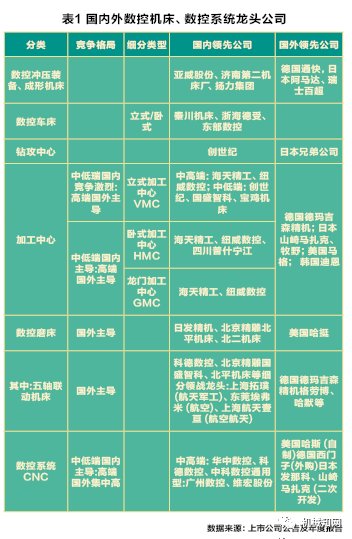

数控系统行业专业化分工细化,市场集中度高,我国中高端数控系统市场被国外企业占据。全球市场主要由日本发那科、三菱及德国西门子、海德汉等少数企业垄断,国内中高端机床终端客户在产品配套的数控系统选择上也偏好国外数控系统的机床产品。目前,国内70%以上的数控机床的数控系统使用进口产品,而华中数控、广州数控凭借中低端车床数控系统跻身国内市场前列,尤其华中数控所占的市场份额大,研发投入多,具备极强的发展潜力,受到业内的广泛关注。

中国。我国金属加工机床行业市场容量接近2000亿元,主要下游为汽车、航空航天、工程机械等行业。进口机床的价格普遍较高,如山东济南二机床公司主营大型汽车零部件的一体化压铸,其应用于工程油罐的机床,进口价格为180万~200万/台。伴随着自主品牌新能源汽车的崛起,汽车零部件自主化率提升,将显著拉动国产中高端机床的需求,但在航空航天领域亟需的高端五轴联动机床进口受限制,将进一步推动关键技术自主化和本地化发展步伐。

机床消费市场有向高端化发展的趋势,低端机床市场需求萎缩,低端数控机床的产能过剩和中高端数控机床的供应不足导致供给侧结构性失衡。全球高端数控机床龙头企业主要集中在德国、日本和美国,其产品品类更多且发展较早,无论是在加工性能、加工精度还是产业链完整度上相较于国内中高端数控机床厂商都具备明显优势,形成产品定制、配套服务、经营规模等壁垒。我国中高端数控机床无法全面满足下游客户的应用需求,本地化发展的空间仍然较大。

机床行业的人才需同时具备软件知识和了解硬件结构,对人员的要求高,目前国内通过与西北工业大学、北京航空航天大学、华中科技大学等高校合作等方式,培养了大量的工程师,但机床行业的薪资水平与互联网等行业相比差距较大,且办公地点多为三、四线城市,环境相对较差,对工程师的吸引力不足。行业人才的匮乏会影响先进技术的引入和高端设备的使用,并严重影响行业的研发创新及发展能力。公司需要广泛建立完善培训、薪酬、绩效和激励机制,增强对人才的吸引力,大力引进具备技术创新能力的技术人才、具备管理工作经验的管理人才、富有项目营销经验的市场开发人才等优秀人才。